대출이자 계산하는 방법은 총 세 가지 방법이 있습니다.

원금균등상환, 원리금 균등상환, 원금 만기 일시상환입니다.

일단 용어를 알고 가시면 편합니다.

*원금 : 빌린 돈 가운데 이자를 제외한 원래의 돈입니다.

*원리금 : 원금에 이자를 합한 돈

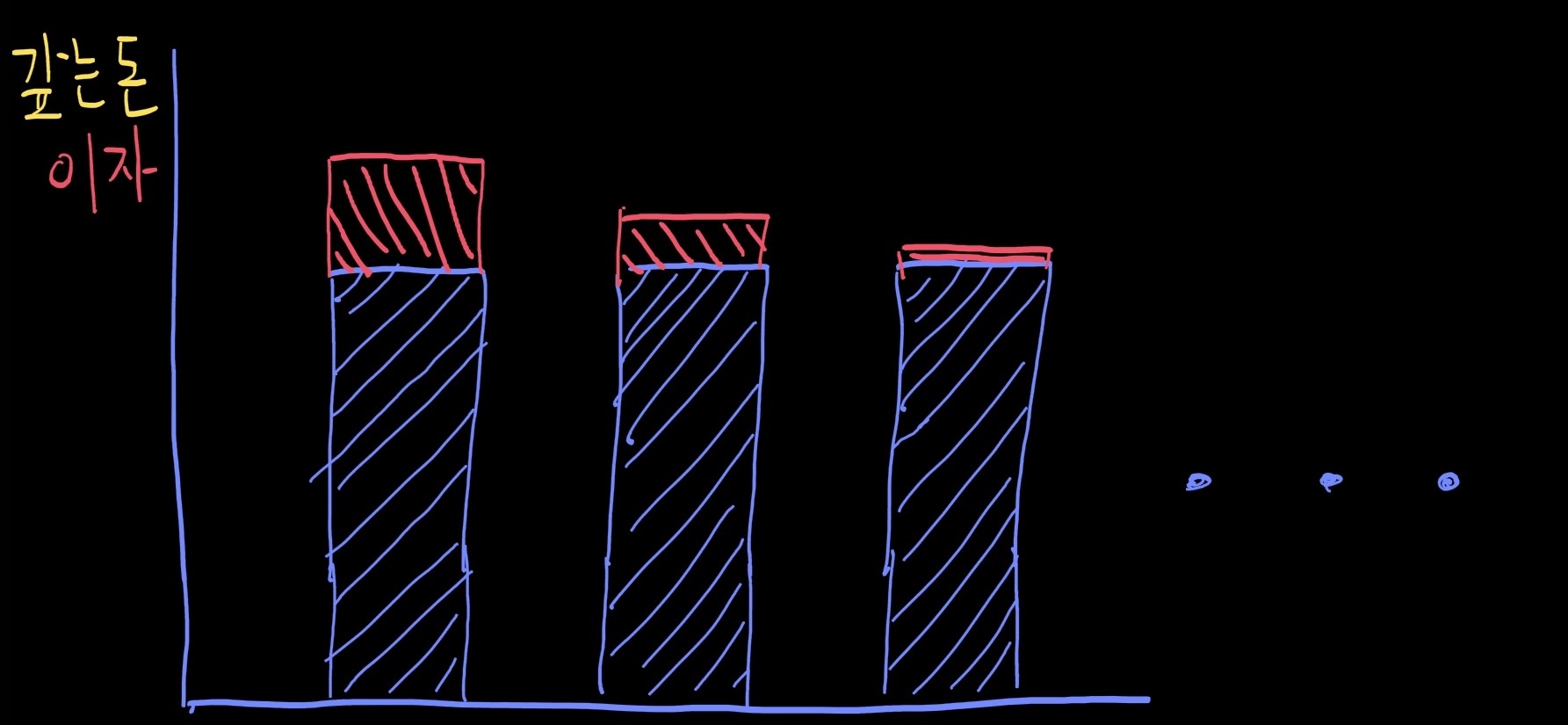

1) 원금균등상환

원금균등상환은 말 그대로 원금을 균등해서 갚는다는 의미입니다.

120만 원을 빌렸을 때 1년 동안 갚는다고 하면 월 10 + a 만원씩 갚는 겁니다.

원금이 줄기 때문에 이자는 가면 갈수록 줄어듭니다.

첫 달은 120의 이자(a), +원금 10만 원입니다.두 번째 달은 110의 이자( b) + 원금 10만 원

세 번째 달은 100의 이자(c) + 원금 10만 원

이런 식으로 계산을 하는데 원금이 줄어드는 만큼 이자 역시 줄어듭니다.

2) 원리금 균등상환

아까 위에서 원리금은 원금에 이자를 다 더한 돈입니다.

그래서 갚는 돈은 10 + (a)인데 처음부터 이자를 다 더하고 나서 계산했으므로 매달 일정한 돈을 갚습니다.

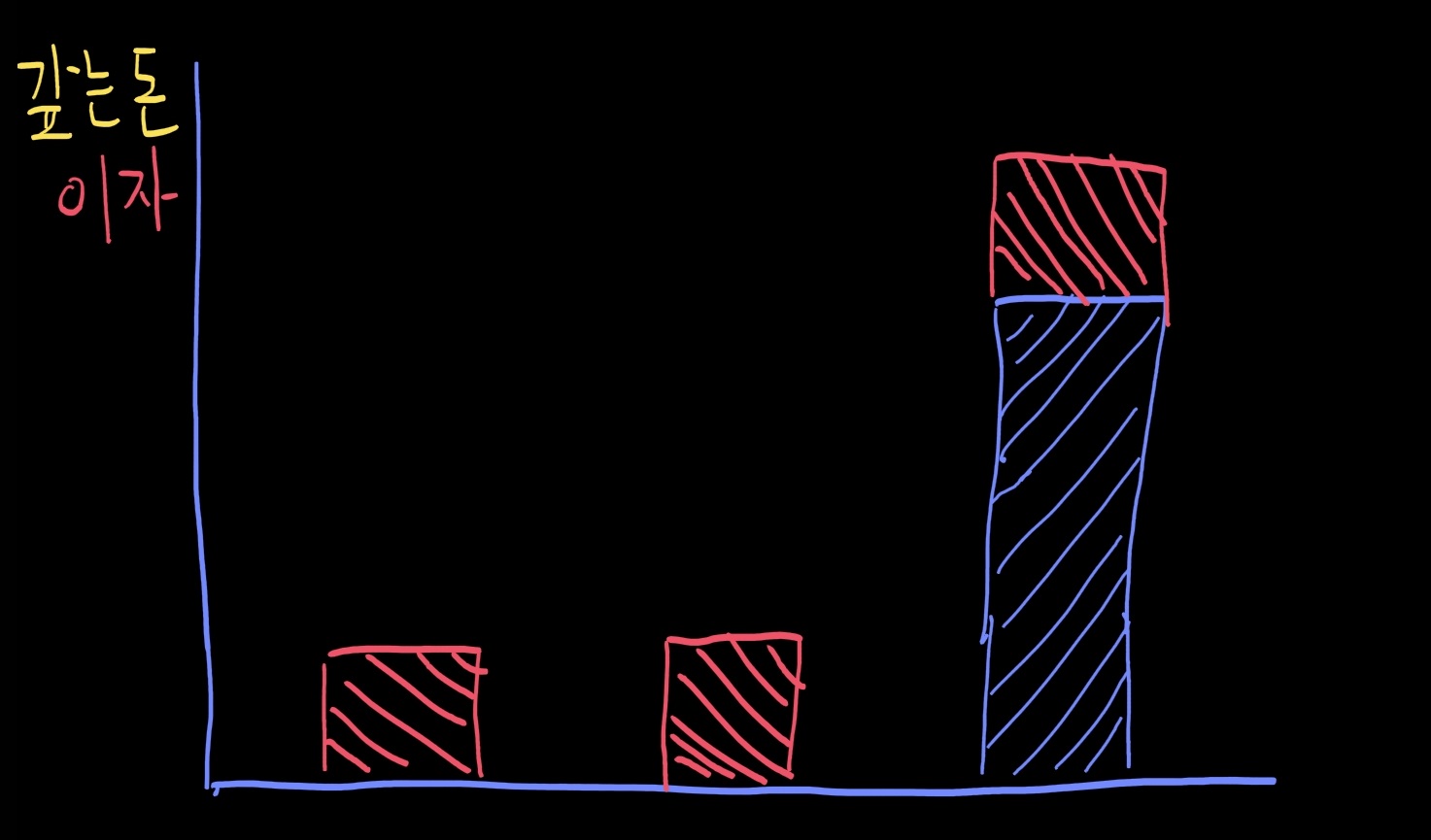

3) 원금 만기 일시상환

원금만기일시상환은 매달 이자만 내다가 나중에 한꺼번에 원금을 갚아버리는 방식입니다.

일명 거치식으로 돈을 빌린다고도 하죠.

그렇다면 이 셋 중에 이자를 많이 내는 순서는 어떻게 될까요?

원금균등상환 <원리금 균등상환 <원금 만기 일시상환 이 순서로 이자를 많이 냅니다.

간단히 말하자면 처음에 많이 낼 수록 이자가 적어집니다.(어찌 보면 당연한 소리)

어느 방식으로 해야 이득일까요?

그건 개인의 사정마다 다릅니다. 사회 초년생이면 점점 더 연봉이 올라가니까 초반에 돈을 적게 내는 원리금 균등상환이 유리할 수도 있는 것이고, 몇 년 후에 목돈이 들어올 예정이라면 원금만기 일시상환이 좋을 수도 있고 각각의 개인이 자신의 사정에 맞게 선택하시면 됩니다.

계산기는 다음 계산기로 계산하시면 됩니다.

원금균등상환 계산기 – Daum 검색

Daum 검색에서 원금균등상환 계산기에 대한 최신정보를 찾아보세요.

search.daum.net

원금균등상환, 대출금액, 대출기간, 연 이자율을 설정하시고 계산을 하면 원금균등상환이기 때문에 월 납입금이 변화합니다. 다음 계산기에서는 평균을 보여주네요. 다만 평균이기 때문에 첫 달은 이 금액보다 높을 것이고 30개월은 돼야 평균에 비슷하게 오겠고 그 이상이면 평균보다 아래겠네요.

DSR, DTI, LTV의 차이(feat 초 단간 계산)

DSR, DTI, LTV의 차이(feat 초단간 계산)

DSR과 DTI, LTV의 가장 큰 차이점은 신용대출이냐 아니면 주담대(주택담보대출)이냐의 차이입니다. DSR은 신용대출일 때 비율을 계산하는 것이고 DTI나 LTV는 주담대일 때 적용을 하는 겁니다. 이번에

young0823.tistory.com

'증권주식경제 > 경제공부, 비트코인' 카테고리의 다른 글

| 쉽게 정리하는 무상증자, 유상증자, 무상감자, 유상감자(주가에 미치는 영향) (0) | 2021.01.19 |

|---|---|

| 옵션의 간단한 설명 (0) | 2020.11.30 |

| DSR, DTI, LTV의 차이(feat 초단간 계산) (0) | 2020.11.30 |

| YCC(yield curve control)란 무엇일까? (0) | 2020.08.31 |

| 신흥국 채권 지금이 적기가 아닐까?(브라질 국채) (0) | 2020.08.13 |

댓글