사실 좀 충격이었습니다.

전 당연히 단테님 포트폴리오가 레이달리오보다 훨씬 좋은 줄알았습니다.

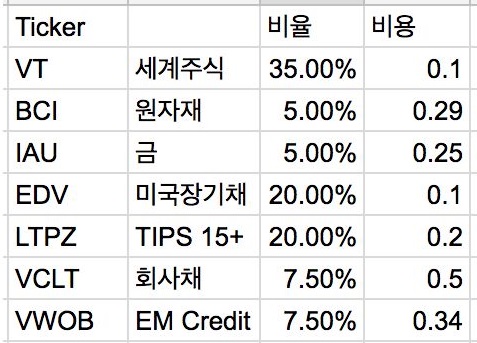

요건 단테님 블로그에 있는 올웨더 비중입니다.

그리고 레이달리오의 올웨더 비중은

VTI 30

TLT 40

IEF 15

DBC 7.5

GLD 7.5

입니다.

사실 단테님의 포트돌리오에 있는 BCI의 경우 만들어진지 너무 최근이어서 그걸로 백테스트를 돌리면 2년밖에 안나오더군요.

그래서 DBC로 바꾸어 돌렸습니다.

보면 첫 번째가 레이달리오의 사계절 포트폴리오고 두 번째가 단테님의 포트폴리오 입니다.

CAGR, Worst year, MDD모두 밀리고 Best Year의 경우 2.7%가 높습니다.

근데 그건 단순히 말해서 주식의 비중이 단테님 포트폴리오는 35%이고 레이달리오는 30%라서 그런것으로 보입니다.

그래서 VTI를 35%로 수정하고 원자재랑 금을 각 5%로 수정하였습니다.

결과적으로 가장 좋은 포트폴리오가 되었네요.. ㄷㄷ

CAGR의 경우 8.44로 일등 best year는 2등 워스트도 1등 MDD도 1등입니다.

제가 알기로는 단테님이 VTI(미국전체주식)대신에 VT(전세계주식)에 투자하는 것은 미국전체 주식보다 변동률이 낮아서 그런것으로 알고있습니다.

그런데 굳이 그럴필요가 있을까라는 생각이 드네요. 좀더 안전하다고 하셨는데 MDD를 보면 그렇지도 않는것 같아 보입니다.

물론 제가 백테스트한 포트폴리오의 한계를 너무 잘 알고 있습니다. 우선 2008년에 리먼이 파산한 엄청난 사건이 포함이 안되어 있다는 점이 치명적이네요.

그래서 VTI랑 VT를 비교해봤습니다.

포트 1은 VTI 포트 2는 VT입니다.

역시 VTI가 더 좋은 것으로 보입니다. 그런데 그럴 수 밖에 없는게 경기위기가 오면 달러가 상승하고 다른 신흥국 시장은 박살이 납니다. 이럴 경우 둘다 박살이 나서 둘다 손해가 큽니다.

그런데 신흥국만 박살이 나는경우 미국장도 떨어지겠지만 신흥국보다는 덜 떨어질 것입니다. 그런데 VT는 신흥국 주식을 실제로 가지고 있어서 손해가 더 큰것으로 보이네요.

아마도 단테님이 하실 때는 레이달리오보다 더 좋은 부분이 있어서 그렇게 하신 것일텐데 저는 공부가 짧아서 그런지 잘 모르겠습니다.ㅠㅠ

'증권주식경제 > 올웨더포트폴리오' 카테고리의 다른 글

| 레이달리오 포트폴리오의 상관계수 (0) | 2020.10.15 |

|---|---|

| 레이달리오 변형 포트폴리오 (0) | 2020.05.29 |

| 패시브 투자인 레이 달리오의 사계절 포트폴리오 전략 - 소수몽키 (0) | 2020.05.12 |

댓글